Esta pregunta que nos hacemos viene a colación del último informe de supervisión bancaria.

Esta pregunta que nos hacemos viene a colación del último informe de supervisión bancaria publicado por el Banco Central Europeo y que hace referencia a los datos clave de las instituciones financieras significativas, o lo que es lo mismo, a las grandes entidades financieras de la eurozona. Estos datos que analizan lo publicado por las entidades a cierre de 2022, arrojan una intensa luz sobre cómo de capitalizadas están las entidades financieras y, en algunos casos como el de España, para arrojar un jarro de agua helada sobre nuestras instituciones.

Aunque los datos son a cierre de 2022, concretamente del Q4 de 2022, son lo suficientemente recientes para ser más que representativos, mientras esperamos a los datos del primer trimestre de 2023 cuando se publique el próximo informe el 12 de julio de 2023.

Muchos datos se pueden extraer de este informe de 126 páginas, pero en base a los comentarios lanzados tanto por la Comisión Europea como por parte del Banco Central Europeo, que aunque destacaron el incremento de los ingresos de márgenes e Intereses (los ingresos de los bancos para que nos entendamos), instó a hacer un “seguimiento cercano” a los niveles de liquidez concretos de la banca española al encontrase esta en la cola de Europa, en términos de CET1.

Esta ratio “Common Equity Tier 1” (Capital Principal de Nivel 1 o CET1 por sus siglas en inglés) es resultado de dividir el capital básico de un banco (compuesto por el capital emitido más los beneficios retenidos o reservas) entre los activos ponderados por riesgo. Y cuanto más elevado sea, más garantías de solvencia tiene el banco, aunque las entidades buscan un equilibrio porque una ratio demasiado alta puede ser ineficiente en términos de rentabilidad.

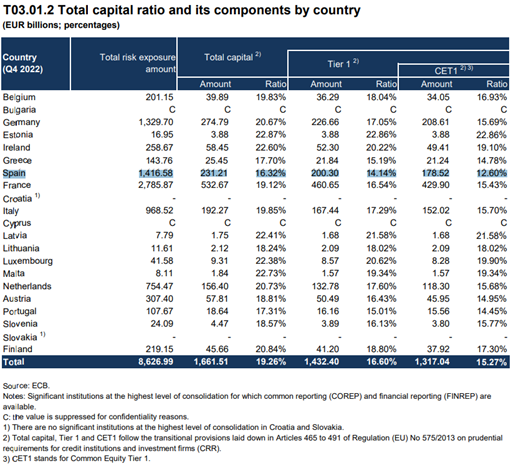

En la siguiente tabla extraída del documento del BCE se puede ver con mayor claridad:

De esta tabla podemos extraer varias conclusiones importantes, sobre todo las que se refieren al ratio CET1 y los activos ponderados por riesgo:

- España se encuentra en la cola de toda la eurozona con una ratio CET1 del 12,6%, aunque esta ratio es buena. (Basilea III estableció el mínimo para CET1 del 6%)

- Le siguen con mejor porcentaje Portugal y Grecia con una ratio del 14,45% y 14,78% respectivamente. Recordemos que estos países estuvieron en una peor situación en la crisis financiera de 2008.

- La media de la Eurozona en 15,27% está un 21,2% por encima del 12,60% de España.

- Quizás la presión de la CE y del BCE sean excesivamente conservadoras en un contexto donde los “test de estrés” a la banca son superados por la gran mayoría de las entidades europeas.

- La banca española es la segunda más grande de Europa por activos ajustados por riesgo sólo por detrás de Francia.

- La banca española es más eficiente en la gestión del riesgo, lo que también extrapola la afirmación de que el sistema financiero español es de los más seguros de Europa.

Conclusión, la banca española está bien capitalizada, aunque el estar en la cola de Europa no le hace buena publicidad. Por otro lado, la lectura contraria de que los bancos españoles son los más eficientes en términos de capital es otro titular que tanto la CE como el BCE prefieren no comentar, porque hay que ser conservadores.