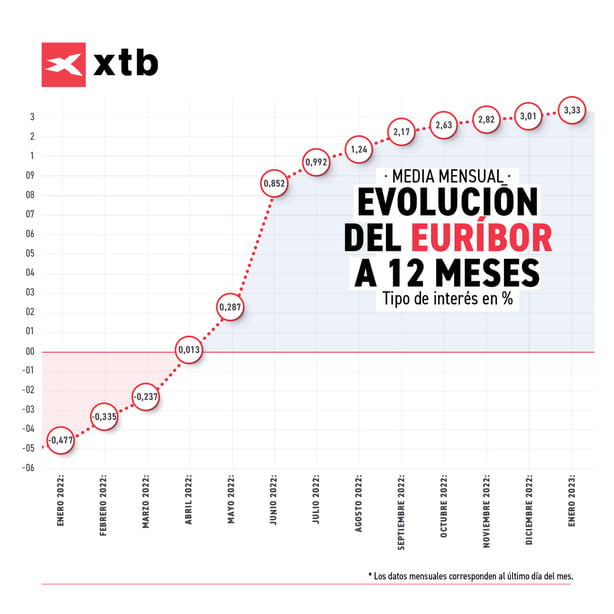

El euríbor cierra el mes de enero con una media mensual del 3,33%

Esto supone un incremento del 0,31% sobre el mes anterior. El índice de referencia para las hipotecas a tipo variable continúa condicionado por las expectativas de nuevas subidas en los tipos de interés en Europa. Y es que, aunque actualmente se encuentran en el 2,5%, lo cierto es que el mercado ya descuenta una nueva subida de 50 puntos básicos en la reunión de mañana 2 de febrero.

La inflación en la zona euro continúa muy por encima de su objetivo del 2%, situándose en estos momentos en el 9,2% y con la expectativa de que para el mes de enero que acaba de terminar tenga un nuevo descenso hasta el 9,1%, alejándose así del 10,6% marcado el pasado mes de octubre. El Índice de Precios de Consumo está remitiendo de manera muy lenta, lo que podría obligar al BCE a extender el ciclo de subidas de tipos por más tiempo de lo previsto.

En la pasada reunión del mes de diciembre, Lagarde reiteró que “queda mucho por hacer” y que todavía quedaban varias subidas de 50 puntos básicos, lo que se podría interpretar como que los tipos podrían llegar hasta el entorno de 3,5%-4% a mediados de este año. Y la evolución de la inflación seguirá siendo determinante en las próximas decisiones del organismo europeo. Por su parte, los inversores continúan confiando en un “aterrizaje suave”, lo que supondría que el BCE lograra estabilizar la inflación subiendo los tipos, pero sin que se desplome el crecimiento. Ante este entorno, el euríbor todavía tiene recorrido al alza y su próximo objetivo de cara a la siguiente reunión del BCE del próximo 16 de marzo es alrededor del 3,5%.

El euríbor ha pasado del -0,477 hasta el 3,35% en los últimos doce meses, lo que supone un incremento del 3,82%. Tomando como referencia el importe y el plazo de amortización medio de una hipoteca en España, que son 150.000 euros y 24 años, en el caso de una revisión anual de los intereses, la subida sería de 3.048 euros, lo que se traduce en un aumento de la cuota mensual de 254 euros.

En el último informe publicado por el INE correspondiente al mes de noviembre, el número total de hipotecas sobre viviendas se incrementó un 9,3% sobre el mismo periodo del año anterior. A pesar de los temores sobre una nueva desaceleración económica y la progresiva subida de los tipos de interés, la compra de viviendas no se ha resentido. Respecto a la tipología de los préstamos, el tipo fijo sigue dominando, pero se ha reducido respecto al mes anterior. El 65,4% de las hipotecas se constituyeron a tipo fijo con un interés medio del 2,80%, mientras que el 34,6% restante fue a un tipo variable con un tipo medio de 2,12%