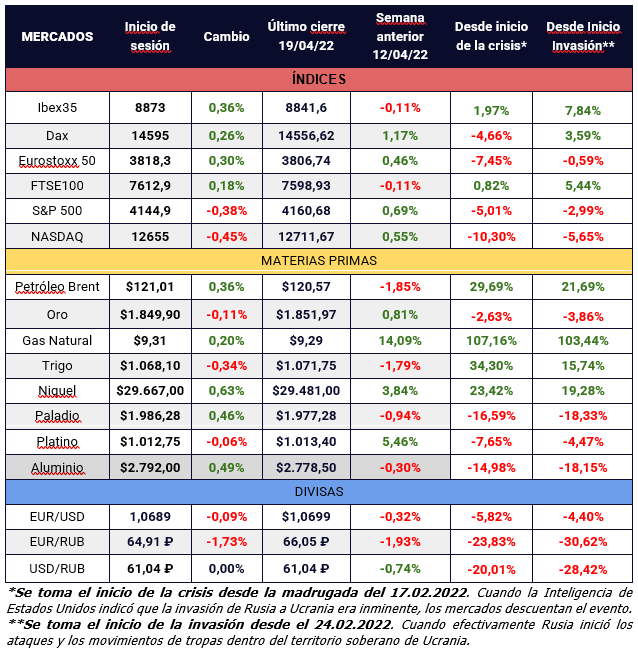

La crónica diaria de XTB sobre cómo impacta en los mercados la guerra desatada en Ucrania. La evolución de la Guerra nos dejó al cierre del 7 de junio y el inicio de sesión de hoy los siguientes comportamientos en los mercados:

Las bolsas mundiales empiezan a echar el freno a las subidas desarrolladas durante las últimas semanas. El empeoramiento en el sentimiento inversor debido a las revisiones empresariales de sus guías de ingresos y beneficios para el próximo trimestre empieza a hacer mella sobre las perspectivas económicas. La inflación sigue siendo el gran problema de los consumidores mientras la dirección agresiva de los bancos centrales afianza más la idea de un impacto negativo en los mercados. Los inversores estarán expectantes esta semana a los comentarios del BCE sobre previsiones económicas y de política monetaria, donde se descuenta que la primera subida de tipos del Banco Central Europeo tendrá lugar en la siguiente reunión de julio.

Curiosamente, tras 104 días, es la guerra entre Rusia y Ucrania la que ofrece esperanzas. Por fin, ambos países llegan por fin a un acuerdo con la mediación de Turquía. Rusia permitirá la salida de buques cargados con trigo y grano desde el puerto de Odesa, mientras el presidente Zelenski abre la puerta a nuevas conversaciones de paz con Putin. Mientras en paralelo Rusia impone sanciones a los mandatarios, empresarios y medios de comunicación de Estados Unidos. Además ha advertido que atacará nuevos objetivos adicionales en territorio ucraniano si Zelenski acepta recibir las armas de largo alcance ofrecidas por los países de la OTAN. Zelenski por su parte, inicia la ofensiva y desplaza a Donbás parte de sus tropas para hostigar a los militares rusos en el frente oriental.

En el plano macroeconómico, además de las esperadas palabras de Lagarde el próximo jueves, los inversores estarán pendientes de la siguiente publicación del IPC de Estados Unidos. El dato esperado por el mercado sitúa la nueva tasa general sin cambios con respecto al dato de abril. Sin embargo, el IPC Base que descuenta los precios del transporte y la energía podría ofrecer por primera vez desde septiembre de 2021 un enfriamiento del resto de los componentes, del 6,2% de abril, al 5,9% para el mes de mayo.

De nuevo, son las empresas minoristas estadounidenses las que vuelven a empeorar el ánimo de los inversores. Las previsiones más débiles, los problemas de reabastecimiento de los inventarios y las preocupaciones sobre la salud de los consumidores pesan sobre la confianza de los inversores que alimentan las caídas. Target (TGT.US), Walmart (WMT.US) y Costco (COST.US) son las principales referencias causantes de estos titulares.

Por otro lado, Amazon inició la semana con el nuevo precio de referencia, tras el split 20:1 de sus acciones. Esta acción corporativa aumentará la liquidez de un valor que superó los 2.300$ por acción al cierre del pasado viernes. Ahora, los inversores ponen el foco en los próximos splits, donde Alphabet (matriz de Google) también aplicará un ratio de 20:1 el próximo 18 de julio, para hacer más accesible su acción a los inversores minoristas (actualmente supera los 2.500$ por acción, y llegó a superar los 3.000$ en sus máximos históricos). También Shopify hará lo propio a finales de junio, el día 29, pero con un ratio del 10:1. La plataforma de venta online basada en el “dropshipping” y la gestión de inventarios, intenta atraer más inversores después de acumular una caída superior al 80% desde sus máximos, que llegaron a superar los 1.760$ por acción.