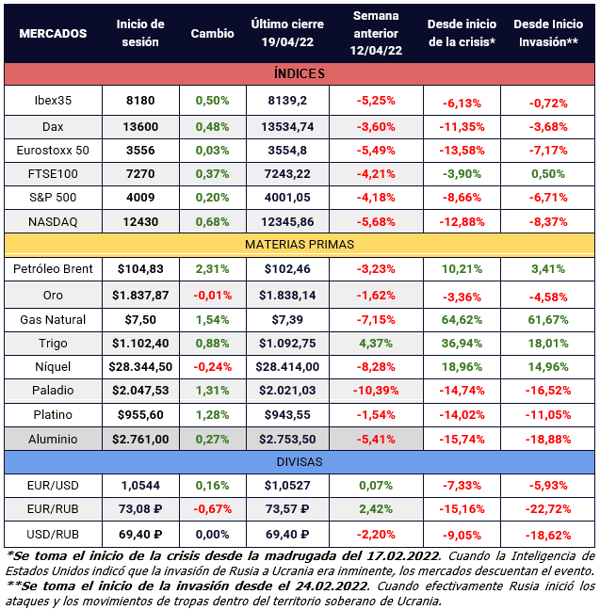

La crónica semanal de XTB sobre cómo impacta en los mercados la guerra desatada en Ucrania. La evolución de la Guerra nos dejó al cierre del 10 de mayo y el inicio de sesión de hoy los siguientes comportamientos en los mercados:

Los avances del ejército ruso en el este y sur de Ucrania son más lentos de lo que Putin había previsto, tal y como le ocurrió en su ataque a la capital Kiev. Se habla de motines dentro del ejército ruso y de pérdida de apoyos por parte de algunos mandos. EE.UU. advierte de que podríamos estar ante una guerra que dure muchos meses más.

Los países de la Unión Europea están concentrando ahora sus esfuerzos en lograr un acuerdo lo antes posible para prohibir las importaciones de petróleo ruso, aunque de momento Hungría se niega a firmar dicho acuerdo. En medio de la crisis energética actual, Ucrania dijo ayer que no podrá seguir enviando el gas ruso con destino a Europa a través de uno de los dos puntos de entrada clave, lo que desata de nuevo el riesgo de falta de suministro a países cuya dependencia de Rusia es casi absoluta.

La inflación sigue siendo el mayor quebradero de cabeza desde el punto de vista económico pero la forma de enfrentarlo difiere mucho según de que país hablemos. En EE. UU. la Reserva Federal subió los tipos de interés en medio punto porcentual la semana pasada y advirtió de que probablemente haga lo propio en las próximas dos reuniones de junio y julio. El Banco de Inglaterra lleva cuatro subidas de tipos consecutivas de 0.25%. Sin embargo, el BCE aún sigue aplicando política monetaria expansiva, comprando deuda en el mercado hasta el mes junio incluido, además de mantener los tipos en el -0.50% pese a que la inflación ya está al 7.5% en la zona euro. La diferencia de enfoque a la hora de luchar contra las presiones inflacionistas está impactando en el tipo de cambio y el EURUSD cotiza muy cerca de los mínimos de los últimos ocho años.

Esta semana conoceremos datos de inflación de abril en Estados Unidos, donde se espera una ligera ralentización, de 8.5% a 8.1%. China, que hasta ahora había conseguido mantener a raya la inflación ha publicado esta madrugada un dato de 2.1% frente al 1.5% del mes anterior, lo que podría frenar las perspectivas de más estímulos monetarios por parte del Banco Central de China que lucha por reactivar la economía tras la desaceleración registrada por la evolución del COVID en el país.

Las bolsas continúan muy presionadas, y ayer registraban sus niveles más bajos del año en Estados Unidos. En un entorno de rápida retirada de estímulos monetarios, los inversores miran con preocupación el futuro de los resultados empresariales, y temen que no solo se produzca una ralentización económica sino una nueva recesión.

Durante los próximos días seguiremos atentos a la evolución de la crisis energética y las decisiones en torno a las importaciones de petróleo y gas ruso. En el plano económico los datos de inflación serán clave porque determinarán la agresividad con la que tengan que luchar los Bancos Centrales y de ahí el potencial comportamiento de la renta variable, renta fija y divisas.

Los comentarios de Pablo Gil en vídeo para esta jornada a continuación: