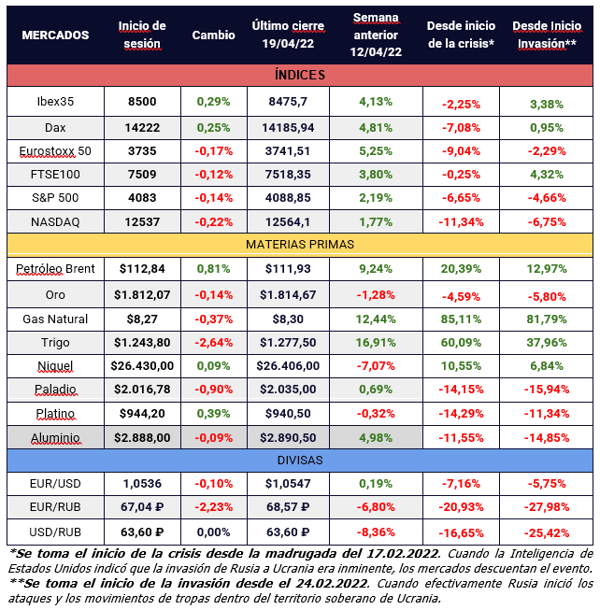

La crónica semanal de XTB sobre cómo impacta en los mercados la guerra desatada en Ucrania. La evolución de la Guerra nos dejó al cierre del 17 de mayo y el inicio de sesión de hoy los siguientes comportamientos en los mercados:

Continúa la presión en el Kremlin, pero esta vez desde dentro. Un excoronel ruso critica la guerra públicamente en la televisión estatal, afirmando que la situación para su ejército empeorará. Los problemas de reabastecimiento por ambas partes y los problemas en el bando ruso por la gestión de la guerra, ha llevado a muchos soldados a desertar o desobedecer órdenes directas de sus superiores. Mientras Putin afirma que Occidente subestima la capacidad armamentística y nuclear de su ejército.

La Administración Biden pretende bloquear por completo la capacidad de Rusia de pagar a los tenedores de bonos estadounidenses una vez expire el plazo la próxima semana, acercando a Moscú al borde del “default” o incumplimiento de pago. En Europa Finlandia y Suecia solicitarán hoy mismo su ingreso en la OTAN pese a las advertencias de Rusia y el riesgo de veto de Turquía.

El presidente del Banco de Inglaterra, Andrew Bailey, ha sido el único en hablar sin tapujos del riesgo de recesión en Reino Unido debido a las fuertes presiones inflacionistas y la necesidad de aplicar políticas monetarias restrictivas. Algo que no ha gustado en absoluto al Primer Ministro, Boris Johnson, que presenta una realidad económica muy distinta a la del Banco Central de Reino Unido, en un intento por no acrecentar el descontento entre los ciudadanos. Este tipo de situaciones comenzará a ser habitual, en la medida que los bancos centrales pasen de aplicar medidas populistas a otras mucho más impopulares.

La guerra en Ucrania parece haber pasado a un segundo plano para los inversores y ahora concentran toda su atención en la evolución macroeconómica con especial atención sobre la inflación y las medidas que toman los bancos centrales para combatirla a expensas de un menor crecimiento económico. La agresividad de la Reserva Federal parece haber calado en Europa donde comienza a hablarse de una potencial subida de tipos en el mes de julio.

Las bolsas continúan bajo presión vendedora y dados los pronósticos de inflación y crecimiento para este año y el que viene, y las valoraciones alcanzadas durante 2021, es probable que lo que se ha visto durante el comienzo de este año sea lo que nos espera para el resto del año. Otros activos de riesgo como las criptomonedas han sufrido recientemente un fuerte castigo lo que ha provocado caídas desde máximos superiores al 50% en la mayoría de ellas.

Durante las próximas semanas seguiremos atentos a la evolución de la crisis energética y las decisiones en torno a las importaciones de petróleo y gas ruso. En el plano económico los datos de inflación serán clave porque determinarán la agresividad con la que tengan que luchar los Bancos Centrales y de ahí el potencial comportamiento de la renta variable, renta fija y divisas.

Los comentarios de Pablo Gil en vídeo para esta jornada a continuación: