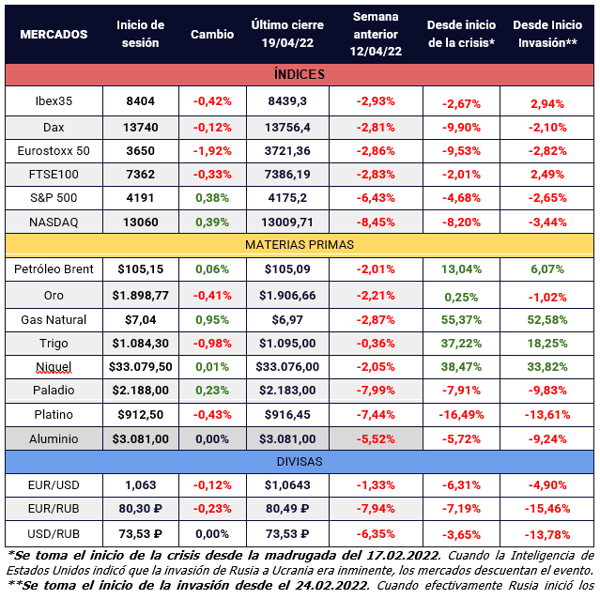

La crónica semanal de XTB sobre cómo impacta en los mercados la guerra desatada en Ucrania. La evolución de la Guerra nos dejó al cierre del 26 de abril y el inicio de sesión de hoy los siguientes comportamientos en los mercados:

A lo largo de la última semana Putin ha concentrado los ataques del ejército ruso en un intento por conquistar el este y sur de Ucrania, lo que le permitiría establecer un corredor terrestre entre el Donbás con la Península de Crimea. En las últimas cuarenta y ocho horas se han confirmado explosiones en Transnistria, una ciudad pro-rusa en Moldavia, lo que desata el temor a que se estemos ante una situación similar a la vivida en Donetsk y Lugansk. Ante el envío de armas cada vez más sofisticadas y ofensivas por parte EE. UU. y Europa el ministro de Exteriores ruso advierte de que el riesgo de una Tercera Guerra Mundial con armas nucleares es algo cada vez más probable.

Rusia cortará el suministro de gas a Polonia y Bulgaria al no aceptar el pago del suministro en rublos. La crisis energética podría escalar a otro nivel si el resto de Europa toma la misma senda que Polonia y dejan de recibir el suministro ruso.

El mundo mira con preocupación la evolución del COVID en China donde Shanghai lleva casi un mes de confinamiento estricto y la expansión del virus se extiendo por otras ciudades afectando ya a la capital del país. Todo hace temer que el impacto económico sobre la segunda economía del mundo puede ser significativo.

A tan solo una semana de la reunión de la FED los comentarios de los consejeros de la Reserva Federal han provocado una expectativa muy agresiva de subidas de tipos de 0.50% durante las próximas reuniones hasta mediados de año. El principal efecto se está notando en el desplome del mercado de renta fija y en el dólar que sigue fortaleciéndose de forma generalizada y que en este momento está poniendo a prueba el nivel crítico de 2019 contra el Euro, mientras que contra el yen ha alcanzado los máximos del año 2000.

Elon Musk, el hombre más rico del mundo anunció la compra de la totalidad de la red social Twitter tras semanas de titulares donde no estaba claro como acabaría la operación. El propietario de Tesla vio como su compañía caía en la sesión de ayer un 12% ante la preocupación de los inversores de que el propio Musk esté pensando en vender una parte de sus acciones de Tesla para financiar parcialmente la adquisición de Twitter.

Tras los decepcionantes resultados de Facebook, y posteriormente de Netflix, ahora le toca el turno a Google que presentó unos resultados por debajo de las expectativas de los analistas en una combinación de menores ventas en Europa, caída en el servicio de YouTube donde TikTok se ha erigido como el gran competidor y la pérdida de ingresos por la suspensión de sus actividades comerciales en Rusia.

Continua la temporada de presentación de resultados y hoy se publicarán resultados de varios bancos europeos como Credit Suisse y Deutsche Bank, así como la tecnológica Meta. Hoy habrá que estar atentos a las declaraciones de la presidenta del BCE, Christine Lagarde. A finales de esta semana estaremos pendientes de datos de inflación de abril en Europa y del PIB del primer trimestre de EE. UU.

Los comentarios de Pablo Gil en vídeo para esta jornada a continuación: