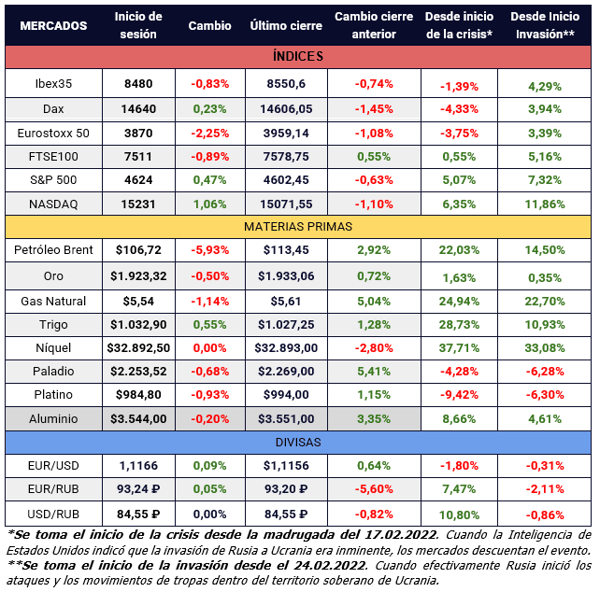

La crónica diaria de XTB sobre cómo impacta en los mercados la guerra desatada en Ucrania. La evolución de la Guerra nos dejó al cierre del 30 de marzo y el inicio de sesión de hoy los siguientes comportamientos en los mercados:

Pese a que la delegación rusa se comprometió a reducir “drásticamente” las operaciones militares en las áreas de Kiev y Chernígov, de momento continúan los bombardeos en ambas ciudades, aunque el ejército ucraniano dice que se aprecia la retirada de tropas en torno a la capital. Mientras tanto se intensifica la ofensiva rusa en el Donbás.

Rusia ofrece vender su petróleo a India con un descuento de hasta 35 dólares por barril sobre los precios de antes de la guerra, en un intento por buscar alternativas a su materia prima tras los movimientos internacionales para aislar económica y financieramente a Putin.

La administración Biden está sopesando un plan de liberar durante los próximos meses hasta un millón de barriles de petróleo al día de las reservas estratégicas de EE.UU. en un intento por combatir la subida de los precios de la gasolina en el país. Según el plan a lo largo del proceso se podrían llegar a liberar hasta 180 millones de barriles, pero se espera que sea un esfuerzo coordinado con otros países aliados. Hoy se reúne la OPEC+ para discutir los objetivos de producción, y se espera que el cartel rechace las peticiones de incrementar la producción a mayor ritmo.

Ayer se publicaron datos de inflación en Europa. España alcanzó el nivel más alto desde 1985, con un 9.8% lo que pone en duda el plan de choque del Gobierno incluso antes de que haya entrado en funcionamiento. Alemania registró un dato de 7.6%. En ambos casos superando ampliamente las expectativas ya de por si malas del mercado. Durante la jornada estaremos atentos a los datos de inflación que publican Italia y Francia que muy probablemente sigan la senda de lo que vimos ayer, lo que podría poner más presión sobre un Banco Central Europeo que sigue con los tipos de interés en el 0%.

Los nuevos casos de coronavirus siguen aumentando en China que mantiene una estrategia distinta al resto del mundo de “tolerancia cero”, que podría afectar negativamente al crecimiento económico de la segunda potencia del mundo. Un temor que se ve apoyado por los datos de PMI manufacturero y de servicios publicados esta madrugada y que han caído por debajo de 50 en ambos casos, advirtiendo de contracción económica.

Los comentarios de Pablo Gil en vídeo para esta jornada a continuación: