Los bancos españoles registraron un 2023 de ensueño, tanto por los resultados obtenidos a lo largo del año, como por la revalorización que experimentaron en bolsa.

Los inversores comenzaron a interesarse de nuevo por un sector que llevaba años sin reportar buenos resultados, y la capitalización total de los 5 bancos del Ibex aumentó en su conjunto un 21,6%, o en términos monetarios en 26.805 millones de euros. Sin embargo, ciertos miedos rondan de nuevo el sector y la volatilidad ha pasado a ser la orden del día. ¿A qué se debe esto? ¿Qué podemos esperar del sector bancario español?

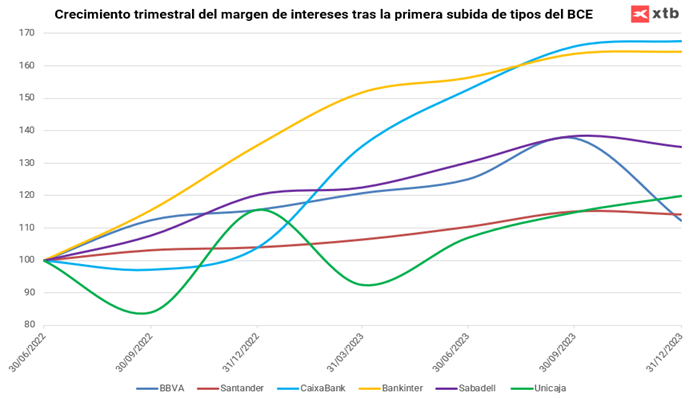

El margen de intereses de los bancos del Ibex 35 se vio beneficiado por las subidas de tipos de interés, tanto es así, que ya en el último trimestre del 2022 el crecimiento anual del sector en esta métrica fue del 20,8%. Esta tendencia continuó durante todo el 2023, pero en el último trimestre comenzó la ralentización. De hecho, pese a que el margen de intereses fue un 11,1% superior con respecto al mismo periodo del 2022, fue un 5,6% menor que el del tercer trimestre del 2023. Los vientos de cola se habían acabado. Todo ello se debió a las expectativas de bajadas de tipos durante el 2024 y que también afectó al valor de mercado de estas compañías durante el mes de diciembre.

Si analizamos por entidades, el comportamiento ha sido similar, pero podemos encontrar algunas excepciones. Este es el caso de Unicaja, que pese a que su crecimiento a lo largo del año ha sido peor que el del resto de compañías, en el último trimestre del 2023 consiguió un crecimiento intertrimestral del 4%. Esto contrasta con las caídas de BBVA, Santander o Sabadell y de un comportamiento plano por parte de CaixaBank o Bankinter.

Hasta el momento, la compañía que más ha conseguido aumentar su margen de intereses después de la primera subida de tipos del BCE, que se produjo en julio del 2022, es CaixaBank. La compañía ha conseguido incrementarlo en casi un 68%, seguida por Bankinter con un aumento del 64,2%. Por tanto, las empresas con una parte importante del negocio en otros países, como es el caso de Santander y BBVA, han tenido un peor desempeño operativo. Por lo que podemos decir que las entidades centradas en el negocio nacional se han visto más beneficiadas que el resto de compañías.

Fuente: Elaboración propia con datos extraídos de Bloomberg

Fuente: Elaboración propia con datos extraídos de Bloomberg

Por su parte, el beneficio por acción también ha tenido una tendencia similar, pero con un comportamiento más pronunciado. De hecho, en el último trimestre de 2023 las cifras no fueron nada buenas y en esta ocasión tan sólo BBVA y Santander consiguieron salvarse de las caídas intertrimestrales. Esto junto a lo anteriormente comentado sobre la tendencia del margen de intereses, es lo que ha hecho saltar las alarmas en el sector.

¿Qué hacer con el sector?

Aunque algunos altos cargos de las empresas del sector hayan afirmado que el 2024 será un buen año, lo cierto es que las potenciales bajadas de tipos impactarán en la cuenta de resultados de los bancos. Sobre todo, será a partir de la segunda mitad del año cuando probablemente veamos cifras menores que a los del año pasado, aunque todo dependerá del ritmo de las bajadas de tipos por parte del BCE y del resto de bancos centrales en el caso de entidades como BBVA o Santander.

Pero la cuestión no está en si este año será o no bueno para los bancos, sino si serán una buena inversión para los próximos 3-5 años, que es un periodo en el que de verdad una empresa puede crear valor para el accionista. En ese horizonte temporal, vemos probable que los tipos de interés se ubiquen en un rango normalizado entre el 2% y el 4%, no solo en la Eurozona, sino también en Estados Unidos, que marca el ritmo para otros bancos centrales. Por ello, a diferencia de en una década donde los tipos de interés se ubicaban en el 0% o cercano a él, en los próximos años vemos factible que los bancos españoles puedan tener un buen desempeño y centrarse en su negocio principal, que es la intermediación entre ahorradores y agentes que necesitan financiación. De hecho, tras un primer impacto en sus cuentas por tener unos tipos menores comparativamente que los del 2023, es probable que la demanda de crédito se incremente, lo que, aunque proporcionará un menor margen para los bancos, impulsará sus ingresos.

Javier Cabrera, Analista de XTB

Javier Cabrera, Analista de XTB

Estudió ADE en la Universidad de Málaga. European Financial Advisor de la asociación EFPA. Certificado ESG Essential por EFFAS. Programa executive de Valoración de Empresas y Análisis Financiero por ISBIF. Curso de Especialización en Gestión de Carteras por AFI Escuela. Programa executive online de M&A por Imperial College. Datos relevantes: fundador y presidente del club de bolsa de la Universidad de Málaga.