Aquí tienes tu newsletter de Bolsa para los jóvenes inversores de la casa.

Aquí empieza la newsletter joven de XTB con el contenido más fresco de la semana. No obstante,si quieres dejar de recibirla, date de baja aquí.

-----------------------------------------

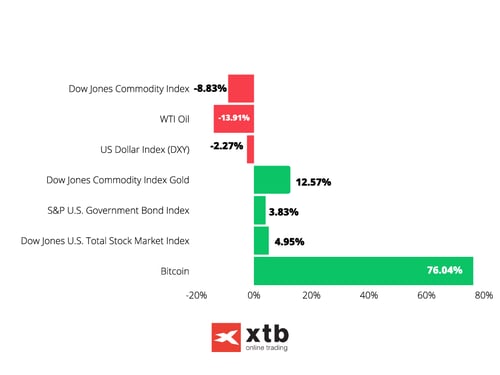

La semana en una imagen

El margen neto de las empresas ha aumentado en un 11,5%, una mejora en comparación con el 11,3% del último trimestre de 2022. Por pírrico que parezca, esto es significativo, ya que llevábamos 6 trimestres con descensos en esta materia.

Mercados Americanos

Perseguidos

Suficiente: La cadena de farmacias CVS (CVS.US) anunció que ahora es momento para enfocarse en integrar bien sus dos nuevos juguetes Signify y Oak Street Health. Más adelante sí se plantean meterle el colmillo a alguna startup del sector salud con base tecnológica.

Los especuladores: La culpa es de los especuladores. Al menos esa es la frase que ronda los pasillos de la Casa Blanca y de la asociación de bancos. Ambas organizaciones creen que mucho de lo que hemos visto en las últimas semanas se debe a una posible “manipulación del mercado” por parte de los shortsellers que han atacado a bancos relativamente sanos, lo que ha puesto a echar el efecto dominó.

Cambio de sombrero: En abril el panorama del empleo cambió completamente. Los minoristas, tipo Walmart (WMT.US) y GAP (GPS.US) fueron el sector con más despidos del mes, convirtiéndose en la segunda industria que más cabezas ha cortado en todo este tiempo.

Perseguidos Adobe (ADBE.US) y su compra del software de diseño Figma ha caído en desgracia ya que el regulador del Reino Unido, conocido por tumbar acuerdos como este, han abierto una investigación al respecto.

El Dato Curioso 🤔

Overbooking

Un termómetro del turismo europeo, el tráfico de Ryanair (RYAAY.US), ha vuelto a dar buenas nuevas para el sector. Resulta que las reservas en abril crecieron un 13% en comparación al año pasado y el tercer mejor mes en la historia de la mayor aerolínea de Europa.

Mercados Españoles 🔴🟡🔴

El gordo

A hierro: La empresa del acero, ArcelorMittal (MTS.ES) gana solo 1.100 milloncitos en el primer trimestre de 2023. Esto es un 73% menos que hace un año. ¿El culpable? La guerra de Ucrania. Pero no worries, al menos sus ventas sólo cayeron un 15% y su presidente confía en que la cosa se recupere en el segundo trimestre. Mientras tanto, planean recomprar 85 millones de acciones hasta 2025.

El gordo: La constructora de Florentino, ACS (ACS.ES), se ha llevado el gordo en Canadá con un contrato de tranvía por el módico precio de 3.700 millones de eurazos. La megaobra incluye 18 km de vías, 13 estaciones, túneles y puentes. Y ojo, porque la española CAF (CAF.ES) ya metió la cuchara en 2021, vendiendo 28 trenes ligeros por otros 300 milloncitos de euros. Tranvía made in Spain para el personal de Calgary.

Estrellita: La empresa de satélites Hispasat, propiedad de Redeia (RED.ES) se une a Airbus (AIR.ES) y otros socios en un consorcio para montar su propia versión del Starlink, pero fabricada en Europa. Le llaman Iris2 y pretende dar internet de alta velocidad desde el espacio. De hecho, tienen miles de millones de euretes listos para gastar y quieren empezar a dar servicio tan pronto como en 2025. ¿Starlink? Meh, Europa manda.

Dame aire La tecnológica española Indra (IDR.ES), quiere conquistar el cielo yankee y para ello ha lanzado su filial Indra Air Traffic en Kansas. Ergo, además de vender sus sistemas de control aéreo allí, contarán con un centro de producción propio. Y ojo, porque Indra tiene más de 40 años de experiencia y ha colocado equipos en el 90% de los países del mundo. Llegó la hora de brillar en yankeelandia.

Hasta la fecha

La semana que viene

Tranquilidad

Esta semana tenemos IPC en Estados Unidos, algunos miembros de la Fed dando declaraciones y un remanente de resultados. Vamos una semana un poco más tranquila.

Lunes: Resultados de Berkshire Hathaway B (BRKB.US), PayPal Holdings Inc (PYPL.US), McKesson (MCK.US), Devon Energy (DVN.US), Tyson Foods (TSN.US).

Martes: Resultados de Duke Energy (DUK.US), Airbnb (ABNB.US), Occidental (OXY.US), Electronic Arts (EA.US).

Miércoles: IPC americano y resultados de Walt Disney (DIS.US) y Wynn Resorts (WYNN.US).

Jueves: PIB británico y decisión sobre los intereses del Banco de Inglaterra y Resultados de JD.com Inc Adr (JD.US).

Viernes: IPC español.

Y recuerda que XTB no cobra comisiones en la compra/venta de Acciones y ETFs hasta 100.000€ al mes

A partir de 100.000 € al mes, comisión del 0,2% (mín. 10€). Invertir implica riesgos.

¿Quieres recibir este contenido en tu email? Pincha en este enlace para recibir semanalmente esta newsletter de contenido joven.

También puedes encontrar más contenido en nuestra sección de actualidad y noticias corporativas, donde proporcionamos información útil y de calidad para ayudarle a ser mejor inversor.