Hace un mes que la FED confirmó que iba a realizar una nueva pausa en su programa de política monetaria.

Hace poco más de un mes, a las 20:00 horas del 20 de septiembre de 2023, la FED confirmó que iba a realizar una nueva pausa en su programa de política monetaria, y esperaría futuros acontecimientos en el medio plazo para decidir sus próximos pasos.

Los inversores acudieron a los mercados de deuda a comprar bonos de larga duración ante la expectativa del techo de los tipos de interés, esperando generar cuantiosas plusvalías en un activo “sin riesgo”. Sin embargo, minutos más tarde el organismo presidido por Jerome Powell actualizaba sus expectativas de crecimiento y otros datos macroeconómicos de cara a los próximos años, los cuales mejoraron ampliamente las últimas proyecciones de junio. Es en ese momento cuando empieza un “sell off” histórico en el mercado de bonos que estamos viendo hasta los últimos días, cuando el rendimiento del bono del Tesoro estadounidense a 10 años, ha superado por momentos el nivel clave del 5%, cotizando en máximos desde al año 2007, previo a la crisis subprime.

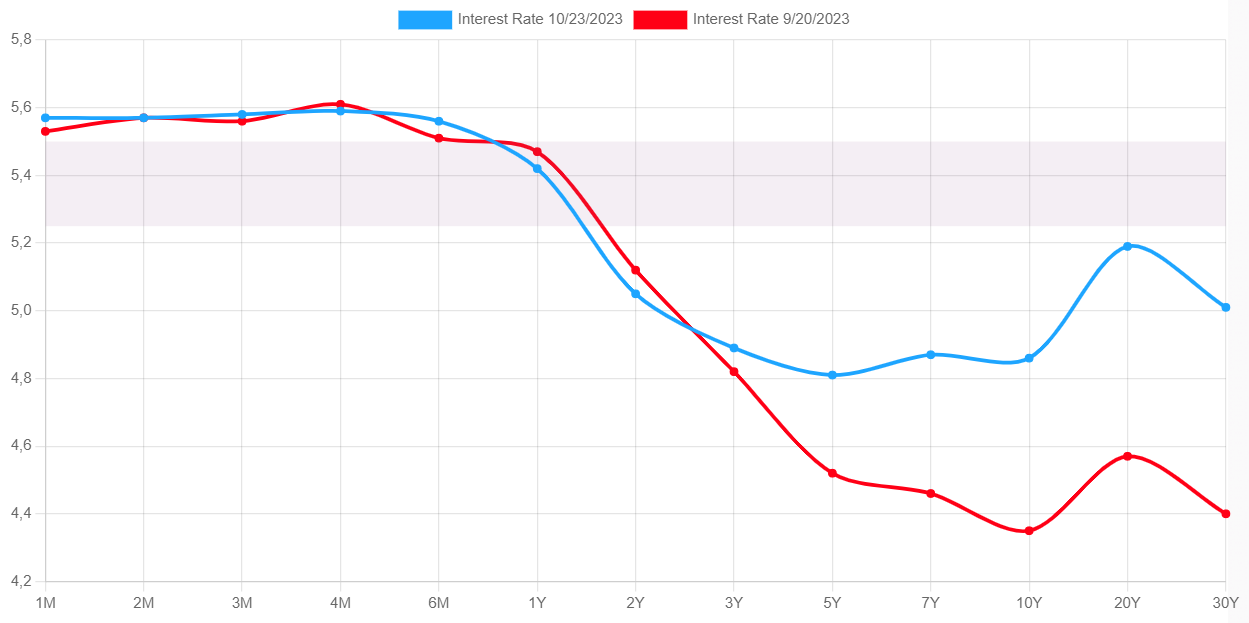

Evolución en los diferentes tramos de la curva del tesoro desde la última reunión de la FED.Fuente: www.ustreasuryyieldcurve.com

Los inversores de los bonos del Tesoro de EEUU, se encuentran sin respuestas, ante lo que parecía que podía ser el resurgir de la renta fija, pero que deja la posibilidad de cerrar por tercer año consecutivo con pérdidas a sus inversores, un hecho sin precedentes en la historia, con caídas cercanas al 50% desde marzo de 2020 para los vencimientos de mayor duración.

Pero no sólo repercute en los inversores de renta fija, hay que recordar que estos bonos sirven como punto de referencia para fijar el precio de una amplia gama de préstamos y créditos por parte de hogares, empresas y gobiernos. Influyen en los tipos hipotecarios y en el funcionamiento del mercado inmobiliario . Afectan la estabilidad de las instituciones financieras y del sistema en su conjunto. Y sus medidas se extienden a los mercados financieros y las economías de otros países, ya sean avanzados o en desarrollo.

¿Cuáles han sido los motivos que han llevado a estas subidas?

- Resiliencia económica

Los datos macroeconómicos de la primera potencia mundial mantienen una tendencia muy positiva. Desde principios de mes, los datos de ISM han cotizado al alza, mientras que en las últimas semanas las ventas minoristas y de consumo han sorprendido por su repentino crecimiento, aunque si algo ha destacado ha sido el mercado laboral, que se mantiene en niveles históricos tanto en el escaso desempleo, como en el crecimiento de salarios y puestos abiertos. También ha acompañado los resultados empresariales de sectores clave como el bancario, que han sido mejor de lo esperados.

Esta semana además añadiremos nuevos estímulos, ya que conoceremos una de las métricas más importante de la economía y que podría suponer otro empujón en el rendimiento de los bonos, ya que se espera que el crecimiento del PIB real del tercer trimestre se sitúe en torno al 3% anualizado, muy por encima del crecimiento tendencial del 1,5% al 2%, impulsado en gran parte por el mercado laboral y un consumo fuerte.

En el último discurso de Jerome Powell, el presidente de la FED, ya avisó que dada la información actual, las tasas podrían estar durante un mayor tiempo de lo esperado en los niveles actuales.

2) Desequilibrios entre la oferta y la demanda

Dado el creciente déficit fiscal de Estados Unidos, el Departamento del Tesoro ha estado aumentando el tamaño de sus subastas de letras y pagarés del Tesoro de Estados Unidos.

Este año, se espera que la cantidad total de bonos del Tesoro emitidos en subastas aumente a más de 3 billones de dólares, más que en cualquier año de la última década (excluyendo 2020), además se espera que esta cifra aumente el próximo año.

Mientras tanto, parte de la demanda natural de estos bonos se ha moderado: la Fed está llevando a cabo una política más restrictiva, reduciendo su tenencia de bonos del Tesoro en unos 650.000 millones de dólares en el último año y algunos compradores extranjeros, como China, también han ido reduciendo sus tenencias de bonos del Tesoro.

De hecho, en agosto los inversores chinos se deshicieron de la mayor cantidad de bonos y acciones estadounidenses en cuatro años, alimentando la especulación de que las autoridades podrían haber tomado medidas para reforzar su divisa.

Además el mayor inversor histórico de bonos del tesoro de Estados Unidos del mundo, Japón, está modificando el control de la curva de rendimiento, a medida que las tasas de interés a largo plazo suben.

Esto está generando que los bonos japoneses hayan subido a los niveles más altos desde 2012, lo que los hace volver a ser atractivos para los compradores nacionales, y su aumento de los rendimientos de sus propios bonos del gobierno podría desplazar parte de la demanda de bonos del gobierno de Estados Unidos.

Desde XTB pensamos que la rentabilidad de los bonos a medio y largo plazo todavía podría subir en los próximos meses, a raíz de la resiliencia económica principalmente del mercado laboral, y del desequilibrio de oferta y demanda, tras la reducción de balance de la FED y la venta masiva de bonos por parte de otros países. Además el incremento vertiginoso de la deuda de gobierno, la destitución del presidente de la cámara de representantes, y futuras revisiones de calificación de deuda pueden impulsar todavía más su rendimiento. Sin embargo, creemos que la situación económica de EEUU debería llegar a un punto de desaceleración, en parte generado por la inestabilidad del sector bancario de pequeña capitalización y el aumento de la morosidad en préstamos para automóviles, de tarjetas de crédito o estudiantiles. Esto sumado a la incertidumbre y al riesgo mundial, son motivos de sobra para que el inversor inicie la búsqueda de activos refugio, lo cual incrementará su demanda y normalizará su rentabilidad.

Manuel Pinto, Analista de XTB

Manuel Pinto, Analista de XTB

Manuel cuenta con una experiencia de más de 10 años en los mercados y asesoramiento financiero a grandes patrimonios. Ha desarrollado su carrera en diferentes entidades nacionales e internacionales, ejerciendo en los últimos años como gestor de clientes de banca privada en Suiza. En la actualidad, mantiene un contacto diario con los clientes, aportando contenido de actualidad. Es miembro EFA y CFA candidate Level III.