Actualmente nos encontramos en un momento de mercado con mucha incertidumbre.

Actualmente nos encontramos en un momento de mercado con mucha incertidumbre: Conflictos militares en varias zonas del mundo, China teniendo problemas para mantener las altas tasas de crecimiento a las que nos tenía acostumbrado, inflación algo pegajosa… Incluso en la principal economía del mundo, Estados Unidos, ha aumentado la probabilidad de recesión para el próximo año. En este contexto, ¿Qué tipo de empresas lo han hecho mejor? Las small caps.

Las small caps son empresas de menos de 1.000 millones de capitalización bursátil (aunque algunos lo reducen a menos de 500 millones). Como es lógico, dentro de este grupo podemos encontrar compañías que son muy poco conocidas y apenas son seguidas por el mercado, lo que hace que se puedan encontrar empresas infravaloradas, las cuales tarde o temprano el mercado reconoce su valor. Sin embargo, son acciones muy volátiles. Cuando hay una caída del mercado caen con mucha fuerza, pero cuando este se recupera el potencial de las small caps puede ser muy grande.

Tras un periodo de grandes y rápidas subidas de tipos de interés las small caps han sufrido más que los grandes valores bursátiles. Esto se debe a que la mayoría del valor de estas compañías reside en el futuro y los tipos de interés tienen un impacto directo en el comportamiento de estas acciones. Como podemos observar en el gráfico inferior, el comportamiento que han tenido las grandes empresas estos últimos meses ha sido mucho mejor que el de las small caps, lo que nos deja la siguiente pregunta: ¿Lo harán mejor las small caps los próximos meses, pese al riesgo de recesión?

S&P 500 velas verdes y rojas. Russell 2000 velas azules. Escogemos el Russell 2000 como índice representativo de las small caps americanas.

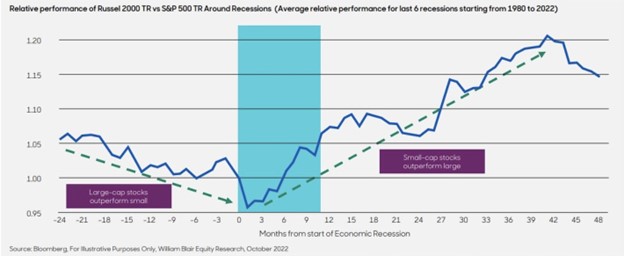

En contra de lo que todo el mundo puede pensar, el comportamiento de las small caps en este tipo de situaciones es mejor que el de las grandes empresas. Por ejemplo, si observamos el periodo 1980-2022 podemos ver como lo hacen relativamente mejor, sobre todo a partir del año de haber comenzado una recesión.

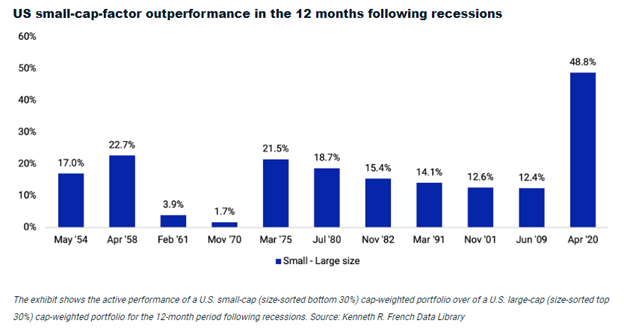

Además, esto no es cosa de solo un periodo en concreto, sino que se repite de manera recurrente. De hecho, las small caps también tuvieron un mejor comportamiento frente a las empresas de mayor capitalización en un periodo similar al actual, con conflictos en oriente medio y con los precios del petróleo en el punto de mira: Los años 70. Pero no solo en esos años, sino que tras el pinchazo de las punto com, la crisis financiera de 2008 o incluso la pandemia, las small caps consiguieron superar a las grandes empresas en los 12 meses posteriores a esas recesiones.

¿Por qué ocurre esto?

Como hemos comentado al principio, este tipo de acciones son muy volátiles, por lo que cuando se produce una recesión o algún evento inesperado para el mercado caen con mucha fuerza. Aquí es donde está la clave, porque este tipo de situaciones nos deja oportunidades muy interesantes y con muchas compañías baratas, ya que el mercado se pasa de frenada y las deja a un precio muy inferior al que quizás deberían estar. Después viene la recuperación y experimentan esas rentabilidades superiores al resto de compañías.

Además, este tipo de empresas pueden llegar a ser más flexibles en épocas de crisis que las grandes compañías. Esto les permite adaptarse mejor a los nuevos entornos de mercado y pasar el bache con más facilidad. Sin embargo, depende mucho de en qué sector se encuentren.

En definitiva, si observamos el comportamiento de las small caps en este tipo de entornos macroeconómicos, podríamos estar en un muy buen punto de entrada para esta clase de compañías. Pero cuidado con elegir al caballo ganador, porque estas estadísticas se cumplen en términos globales, no con compañías concretas.

Javier Cabrera, Analista de XTB

Javier Cabrera, Analista de XTB

Estudió ADE en la Universidad de Málaga. European Financial Advisor de la asociación EFPA. Certificado ESG Essential por EFFAS. Programa executive de Valoración de Empresas y Análisis Financiero por ISBIF. Curso de Especialización en Gestión de Carteras por AFI Escuela. Programa executive online de M&A por Imperial College. Datos relevantes: fundador y presidente del club de bolsa de la Universidad de Málaga.